2010-2012年月度1.6L及以下乘用车销量变化情况

2. 自主品牌轿车市场占有率同比下降 3.6%

上半年,自主品牌乘用车销售315.11万辆,同比下降0.16%,占乘用车销量的41.39%,占有率同比下降3个百分点,其中,自主品牌轿车销售142.33万辆,同比下降6.78%;占轿车销量的27.21%,比2011年同期下降3.6个百分点,比2010年同期下降4.47个百分点。

3. MPV增速趋于平稳、SUV保持高速增长

上半年,MPV、SUV分别销售24.87万辆和93.94万辆,同比增长4.3%和32.0%,SUV保持较快的增长势头。

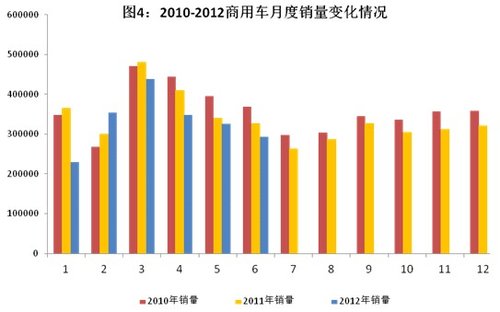

(二)商用车产销量同比下降分别为8.6%、10.4%

上半年,商用车生产192.99万辆,同比下降8.6%,同比增幅下降14.67个百分点;销售198.46万辆,同比下降10.4%,同比增幅下降14.07个百分点。其中,1季度销量同比下降为10.85%、2季度同比下降10.16%。

6月,商用车生产27.25万辆,同比下降3.3%,环比下降9.1%;销售29.33万辆,同比下降10.2%,环比下降9.2%。

2010-2012年月度商用车销量变化情况

(三)大企业集团市场份额继续提升

2012年上半年, 销量超过百万的企业有上汽、东风、一汽和长安,其销量分别为221.63万辆、163.43万辆、133.61万辆和100.52万辆,汽车销量排名前十位的企业(集团)共销售汽车844.97万辆,同比增长4.52%;高于全行业增长幅度0.44个百分点。占汽车销售总量的88.04%,销售市场占有率较同期提高了1.04个百分点。

二、汽车行业整体经济效益较好

2012年1~5月,汽车行业重点企业累计实现主营业务收入10000.74亿元,同比增长5.1%,增幅较1-4月回落4.8个百分点;完成工业总产值8746.75亿元,同比增加7.2%。完成利税总额1720.49亿元,同比增长16.2%。

三、汽车进出口呈快速增长

2012年1~5月,汽车累计出口35.38万辆,同比增长18.4%,累计出口金额50.19亿美元,同比增长38.17%。

2010年1~5月,汽车累计进口51.12万辆,同比增长31.3%;累计进口金额222.12亿美元,同比增长37.74%。