>2022年5月汽车工业经济运行情况

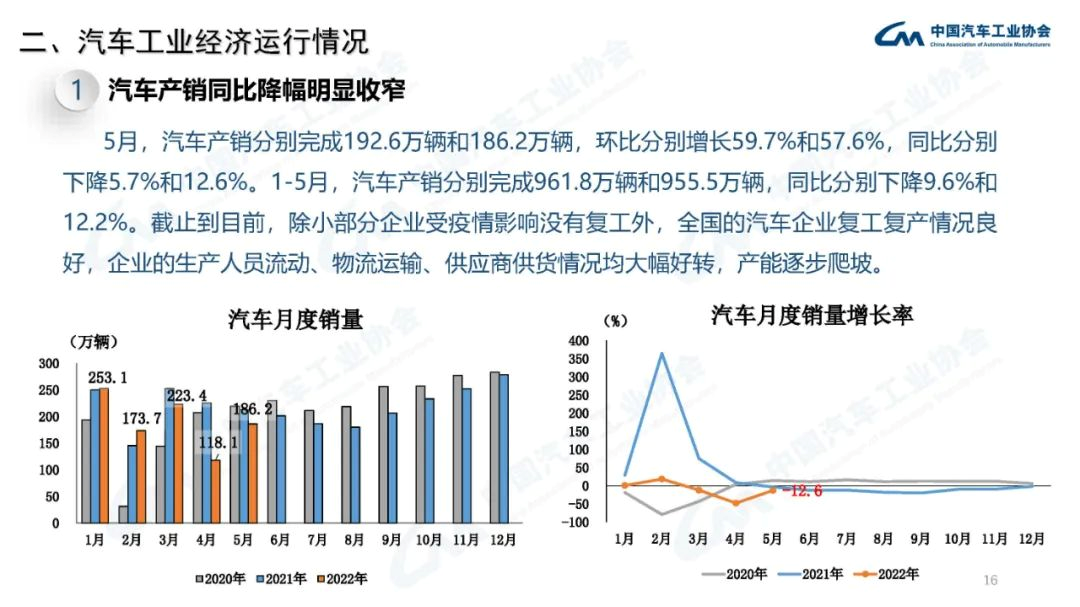

20225月,随着汽车产业链全面复工复产,汽车市场呈现加速恢复态势,产销分别完成192.6万辆和186.2万辆,同比分别下降5.7%和12.6%,降幅比4月分别收窄40.4个百分点和35.0个百分点。新能源汽车产销高速增长,产销同比均增长1.1倍。

20225月,随着汽车产业链全面复工复产,汽车市场呈现加速恢复态势,产销分别完成192.6万辆和186.2万辆,同比分别下降5.7%和12.6%,降幅比4月分别收窄40.4个百分点和35.0个百分点。新能源汽车产销高速增长,产销同比均增长1.1倍。

>2022年5月份全国乘用车市场分析

零售:2022年5月乘用车市场零售达到135.4万辆,同比下降16.9%,环比增长29.7%,5月零售环比增速处于近6年同期历史最高值。1-5月累计零售731.5万辆,同比下降12.8%,同比减少107万辆,其中4-5月同比下降86万辆影响较大。

出口:5月乘联会统计口径下的乘用车出口(含整车与CKD)18.4万辆,同比增长77%,环比增长103%。上海地区复工复产对车企出口带来巨大贡献。5月新能源车占出口总量的21.2%。5月自主品牌出口达到14.1万辆,同比增长77%;合资与豪华品牌出口4.2万辆,同比增长76%。

生产:5月乘用车生产167.1万辆,同比增长6.5%,环比增长69.5%,产业链保供措施见效。其中豪华品牌生产同比下降7%,环比增长112%;合资品牌生产同比下降12%,环比增长93%;自主品牌生产同比增长32%,环比增长48%。1-5月的车企生产达到802.0万辆,同比增速下降0.3%。

批发:5月厂商批发销量159.1万辆,同比下降1.3%,环比增长67.8%,受生产的制约,部分车企表现分化明显。1-5月的厂商批发销量达到798.1万辆,同比增速下降3.8%。

库存:2021年四季度以来厂商库存迅速回补,奠定了今年零售市场价格促销持续加大的压力。由于购置税减半政策在6月实施,厂商备库热情提升。5月份厂商库存环比增长8万辆,1-5月累计增长3万辆,而2021年1-5月厂商库存下降24万辆,今年的厂商库存改善较大。5月渠道库存环比增长5万辆,1-5月渠道库存下降2万辆,较2021年1-5月下降56万辆形成强烈对比。

新能源:5月新能源乘用车批发销量达到42.1万辆,同比增长111.5%,环比增长49.8%,新能源发展同样受到当前疫情冲击,但环比改善超过预期。1-5月新能源乘用车批发189.2万辆,同比增长117.4%。5月新能源乘用车零售销量达到36.0万辆,同比增长91.2%,环比增长26.9%,1-5月形成“W型”走势。1-5月新能源乘用车国内零售171.2万辆,同比增长119.5%。

>2022年5月中国汽车经销商库存预警指数为56.8%

2022年5月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2022年5月中国汽车经销商库存预警指数为56.8%,同比上升3.9个百分点,环比下降9.6个百分点,库存预警指数位于荣枯线之上。

5月汽车市场较4月有所好转,汽车生产、运输逐步恢复,但汽车消费全面恢复还需要一段时间,汽车流通行业仍处于不景气区间。

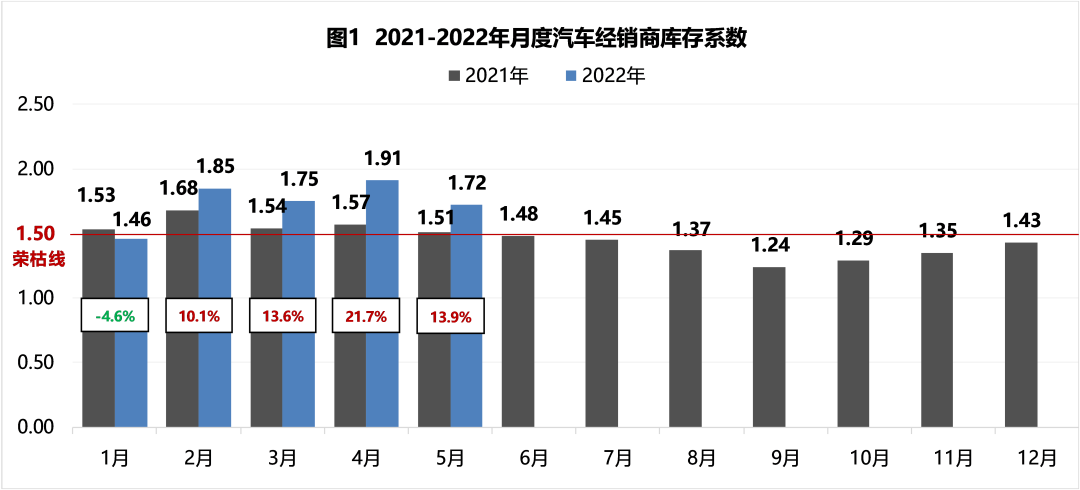

2022年5月汽车经销商库存系数为1.72

2022年6月10日,中国汽车流通协会发布2022年5月份“汽车经销商库存”调查结果:5月份汽车经销商综合库存系数为1.72,环比下降9.9%,同比上升13.9%,库存水平位于警戒线以上,汽车流通行业经济度较4月有所改善。

>2022年5月份中国二手车经理人指数为37.7%

2022年6月1日,中国汽车流通协会发布最新一期“中国二手车经理人指数”(UCMI)。本期UCMI结果显示,5月份二手车经理人指数为37.7%,处于荣枯线以下,二手车市场仍处在不景气区间。

>2022年5月份汽车消费指数为79.2

2022年6月1日,中国汽车流通协会发布最新一期“汽车消费指数”:2022年5月份汽车消费指数为79.2。

近期,随着疫情的缓解,吉林、上海等地进入了常态化疫情管理,当地的生产生活逐渐得到恢复。受疫情的影响前期受阻的物流也逐渐畅通,疫情抑制的购车需求也会得到一定的释放。在汽车市场逐渐恢复的同时,国家有关部门及各地方政府为了提振市场,促进消费积极出台利好政策。5月23日,国务院总理李克强主持召开国务院常务会议,进一步部署稳经济一揽子措施,在汽车方面放宽汽车限购,阶段性减征部分乘用车购置税600亿元等措施陆续推出。各地方政府也出台了汽车消费补贴等政策,汽车消费向好提升。另外,经销商为了完成第二季度和上半年的销量目标会在6月份开展一系列促销活动。综上来看,预期6月汽车市场会有所好转,汽车销量会实现增长。

汽车消费指数趋势图

>2022年5月份CPI环比转降 PPI涨幅继续回落