本文原文由A16Z多位投资人集体创作,内容来自硅谷风投A16Z的文章《16 Startup Metrics》,介绍如何衡量一家初创公司的真实情况。

A16Z是世界知名的顶级风投公司(Andreessen Horowitz),Skype, Facebook, Instagram, Twitter, Foursquare, Pinterest, Airbnb, Zynga, GitHub, Jawbone, Lyft, Oculus, Slack, Zenefit等等都是其被投企业。A16Z的合伙人之一Andreessen Horowitz是畅销书《创业维艰》一书的作者。由于是英文翻译过来的,希望大家阅读的时候多提宝贵交流意见,里面很多指标适用于SaaS类(软件即服务)的2B服务公司。

有一句话说的好:You can’t manage what you don’t measure.

我们看到各种各样的初创企业,似乎大家都拿到了钱而且活的不错。但,真实情况是怎样的?其实需要回答的问题是:如何衡量一家初创企业的真实情况?

一篇文章很难说清楚这件事,我们只能粗略说一下用来衡量真实情况可能会用到的工具。具体运用需要区分行业、运营模式、业务发展阶段并结合未来战略布局才有价值。

本文分为三部分:

A)业务与财务指标;

B)产品与用户指标;

C)指标的展示形式;

在使用它们时:首先,使用者需要知道应该选择哪个指标,这需要根据业务的实质来进行选择;其次,使用者要明白所使用的指标背后所代表的真实情况是什么,这包括过去、现在和未来的情况;最后,使用者根据指标所反映的真实情况决定进一步的投资、战略或者运营动作。

这里,“使用者”基本上指的是(潜在)投资人和创业公司的管理层。

对于多数早期创业公司而言,财务指标并不是做判断时的决定性因素,但的确是重要的投资标的质量对比指标。比如说,O2O公司在一定的时期里可能的确需要通过烧钱来扩大市场份额,但到了一定的阶段之后以收入为代表的财务指标会说明很多问题。

很多人并不清楚业务数字和财务数字之间的差别。两者的区别非常清楚,不可混淆。

财务数字是在会计的语言体系下对公司过去业务成果进行的描述。要对公司的实际情况加以了解,财务和业务数字的互相印证是不可缺少的。

第一:签约合同金额vs.收入(Bookings vs. Revenue)

我们可以把booking理解为签约记录。在一个会计期间(通常为一年)里跟谁签了销售合同,合同的签约金额是多大,公司会拿个小本本记录(book)下来。在把这些签约金额累加在一起之后就构成了本年度公司记录的新签约合同金额(bookings)。它并不属于会计概念,这个数字过于粗糙,对于分析公司的真实情况通常没有太大的借鉴意义。

收入(Revenue)则是按照会计准则对合同金额进行确认并计量的会计要素。按照会计语言的定义,收入是指企业在日常活动中所形成的、会导致所有者权益增加的、非所有者投入资本的经济利益的总流入。一般而言,收入只有在经济利益很可能流入从而导致企业资产增加或者负债减少,且经济利益的流入额能够可靠计量时才能予以确认。之所以这样规定是为了满足财务报表的谨慎性原则,尽量减少夸大公司业务优势对投资者形成的决策误导。

收入是企业经济利益流入的主要入口。看收入的绝对值和增长率是投资人最初要看的数字之一。这个指标本身有其内涵,但在一开始只能起到一个过滤器的作用,对于变现模式清晰的公司,如果收入表现不达标是很少会有人会继续分析的。

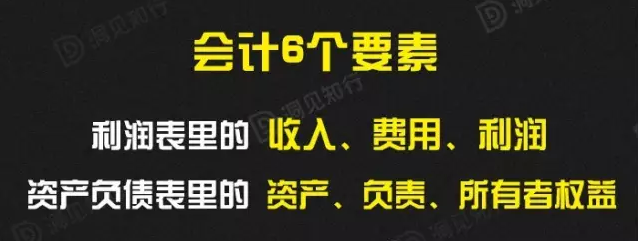

另外,稍微普及一下,会计要素一共有6个,会计准则对于这些要素的确认和计量方式都有明确的规定。

第二:经常性收入vs.总收入(Recurring Revenue vs. Total Revenue)

Recurring的字面意思是“重复出现的”,我们可以将其理解为由日常业务产生的经常性收入。这个财务指标衡量的是一家公司的常规业务创造经济利益流入的能力。

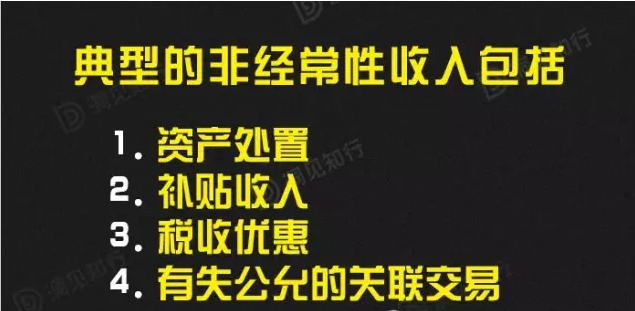

在投资人进行财务尽职调查时,非经常性收入通常都是会被剔除在外的。典型的非经常性收入包括:资产处置、资产盘盈、补贴收入、税收优惠、有失公允的关联交易等等。

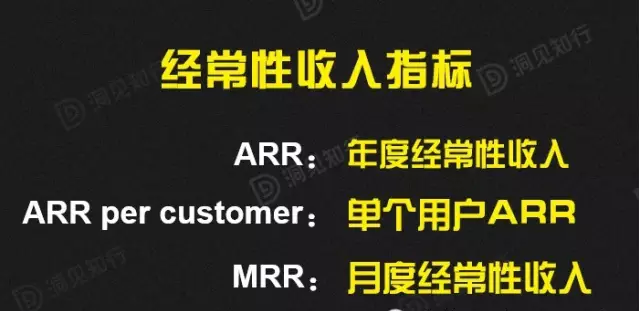

A16Z的投资人在此提出了三个经常性收入指标:

1)ARR是做业务分析时最基本的经常性收入指标,它是名副其实的“主营业务收入”。

2)ARR per customer衡量的是从单个用户身上获取的年度经常性收入。分析时可以对用户区分类别,看不同类别单个用户ARR同比/环比变动情况。这可以判断对单个用户进行upselling(向上销售,在基础销售项目上销售升级版产品)或cross-selling(交叉销售,提供与被销售项目相关的其他销售项目)的效果。

3)MRR是以月度为频率的经常性收入,它是对SaaS公司进行业务分析时的重要指标。需要注意的地方有,不要把非经常性收入算进来;不要把合同金额当成收入。

第三:毛利润(Gross Profit)

毛利润=销售收入-销售成本。

毛利润(率)衡量了主营业务在发生期间费用之前的销售获利水平。在确定毛利润的过程中,最重要的是需要把销售成本的组成部分拎清楚。销售成本内所包含的成本项目是和销售商品及提供服务直接相关的成本项目。在看销售成本组成时,需要注意的是公司在进行料工费的分配时是否符合会计上“制造成本”法的要求。

通常,制造业的毛利率会偏低,而软件、快消品行业的毛利率保守的讲也至少在60%以上。

实际上,投资人在进行财务指标衡量时未必是严格按照会计规定进行项目调整的,行业惯例及其所反映的经济实质才是做报表调整背后的原因。

第四:合同总价值vs.年度合同价值(Total Contract Value (TCV) vs. Annual Contract Value (ACV))

合同总价值(TCV),指的是一份商业合同的签约金额,无论合同的服务期限是一个月、几个月或长于一年。

年度合同价值(ACV),指的是经过年化处理后的合同金额。通常而言,会以单个用户的平均ACV对销售能力和用户的接受度进行分析。这是SaaS业务的常用分析指标。

需要指出的是,对ACV的分析不能离开下文提到的CAC(获客成本)分析,这两者结合在一起才能看出业务的优劣。

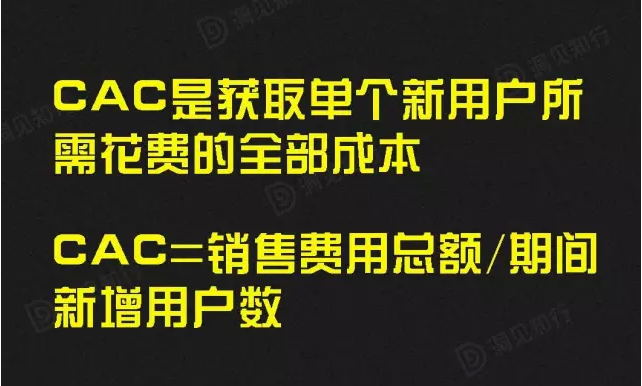

第五:获客成本/ CAC (Customer Acquisition Cost) … (Blended vs. Paid, Organic vs. Inorganic)

获客成本(CAC)这一项在原文中是第八条,由于它的重要性,我们将其提前至第五条。

其计算公式为:

在确定CAC时,总体上要遵循谨慎性原则:

首先,需要遵循完整性原则把在经济实质上归属于获取新客户的所有费用都包括进来(销售行为中的打折、返点都属于此类)。

其次,必须将来自不同渠道的新客户进行区分。来自不同渠道的用户所对应的CAC可能是不同的。另外,因为总会有一部分用户是自己找过来而不是通过你的市场投入吸引过来的,这一类用户不可以进入CAC计算公式的分母项。

所以,严格意义上的CAC是所谓的paid CAC,即,通过付出市场费用而获取的用户所对应的CAC。

把来自不同获客渠道的用户所对应的ARR和paid CAC进行对比可以看出特定类别用户的利润贡献度以及市场投入的可行性。另外,对特定市场渠道加大投入可能会引起该渠道paid CAC的变化,其变化情况和背后的原因可能非常重要。

第六:用户生命周期总价值/LTV (Life Time Value)

严格来讲,LTV的定义是:特定用户对公司贡献的未来所有期间净利润的现值。现值是一个财务管理上的概念,简单的讲,未来的钱没有现在的钱值钱,所以,折现就是要把未来经济利益的面值折算成为现在的价值。

我们不在此向读者具体展示和说明LTV的计算公式,仅仅说明一下LTV的用途以及需要注意的事项。

对于初创企业,LTV的主要用途是用于衡量公司(特别是SaaS公司)市场支出的有效性并用以决定是否需要进入加速扩大市场支出的阶段。理想而言,SaaS公司LTV/CAC的经验比率数字应该大于3。

与LTV相关的因素主要有:ARPU(平均单个用户收入)、用户流失率(其倒数为用户生命周期)、服务单个用户成本、CAC(获客成本)。这几个因素之间是相互影响的,它们的背后实质是公司行为和用户行为之间的互动结果。因此,在计算LTV时所使用的假设应该是基于业务实际情况进行的谨慎且合理的推断。投资人和管理层的出发点在有些时候可能不同,投资人需要减少风险,创业者需要加大投入推进业务。这就造成大家所使用的假设可能不同,假设的合理性与否就要看各自的职业判断能力了。

实际上,计算LTV并不需要得到特别精确的数字,只要平衡谨慎性和合理性原则对各个参数进行假设得到有价值的决策结果即可。

第七:总成交额vs.收入(Gross Merchandise Value (GMV) vs. Revenue)

这是非常传统的电商和交易平台指标,在撮合交易平台上适用。

GMV通常是针对交易平台而言的,它衡量的是特定期间里平台上发生的交易流水总额。它说明了交易平台对流量的吸纳能力。交易平台的收入包括其在GMV里的提成(takes)、广告收入及其他增值服务收费。

第八:未实现收益(预收账款)以及开票额(Unearned or Deferred Revenue … and Billings)

这是一个会计确认的问题。根据会计准则,公司不得把尚未履行的服务所产生的经济流入确认为收入项目。

在形式上,预收账款项目记录的就是用户对已签约但尚未履行服务的合同提前向公司支付的款项。因此公司财务必须把这部分提前收到的款项作为对客户的负债记录在资产负债表上。

当公司履行了预收账款所对应的服务后,公司才可以在当月把这部分被作为负债的“未实现收益”从资产负债表转到利润表里确认为收入(即所谓“已实现收益”)。

Billing的意思是开收据,在公司在收到客户预付款项时需要开具收据并记录,当相应的款项符合收入确认条件时向客户开具发票。Billing是财务流程中的一个动作,其本身不属于财务报告概念。

当期Billing这个数字所代表的是公司从用户那里收到的全部现金金额。它反映了公司对用户的议价能力、押款能力,如果Billing的增长势头好,可能说明公司的业务进入强势增长阶段。

产品和用户指标的定义千差万别,对于指标的选取和定义标准对于做出正确的投资分析和运营决策至关重要。

第九:活跃用户数(Active Users)

活跃用户是需要被加以定义的,原则上说,投资人一定会给一个谨慎的评判标准来衡量什么样的用户才是“活跃”的。这需要根据行业特征通过具体场景加以界定。

第十:环比增长率(Month-on-month (MoM) growth)

普通环比增长率受到短期因素的影响波动可能较大,其对比价值有限。

因此,投资人会选择使用复合环比增长率(CMGC)作为环比数据的分析指标。

CMGC=(当前月数字/基础月数字)^(1/月份数目) - 1

CMGC是一个复利概念,它把短期的剧烈波动因素去除掉,是对产品或者产业的增长潜力、变迁趋势进行评估的长期视角。

常见的复合增长率是CAGC(Compounded Annually Growth Rate,年复合增长率)。对于高速增长的初创企业使用CMGC更加容易看出高速增长行业内横向对比的业务增长趋势。

这是一个gauge(标尺)工具,看的是大致的水平在什么地方,并不要求非常精准。

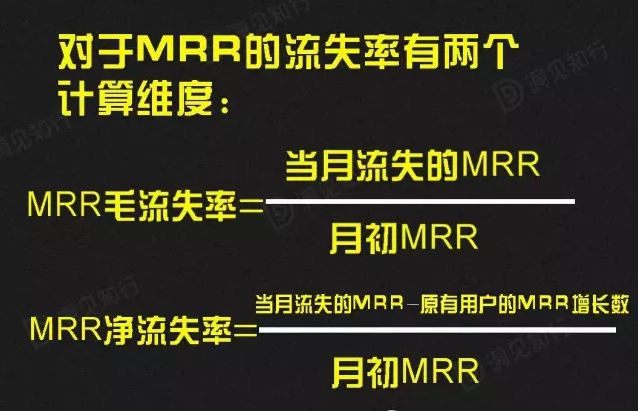

第十一:流失率(Churn)

流失率对于SaaS业务来说是至关重要的指标。用户流失可能引起MRR(月度经常性收入)的下降。

MRR毛流失率反应了稳定状态下用户自然流失引起的MRR下降水平,反应了公司产品/服务对用户的维系能力。

MRR净流失率考虑了公司对现有用户进行增量销售的因素。对于SaaS服务公司而言,这个指标非常重要,因为它显示了公司未来服务升级的能力。

对于SaaS公司而言,单纯希望依靠获取新客户实现长期增长几乎是不可能的事情,所以up-selling和cross selling的能力就格外重要。你依靠什么长期留住现有客户?如何让他们愿意多花钱购买更多的服务?这里要考虑的不仅仅是眼前的产品形态,还必须考虑自己的战略路径安排。

这里有一个cohort analysis(断代分析)的概念,就是把每个月的新用户分组(每个月的用户合称为一个cohort)后记录其留存率。

组内纵向对比可以看出留存率的变化趋势;

组间横向对比可以看出后面的cohort是否较之前的cohort在留存率上有所提升。

另外,对于高速增长的SaaS公司而言,用户续约率(Customer Renewal Rate)也是一个非常关键的指标。这个指标衡量的是当期到期用户的续约比例,在大量合同同时到期的时候需要格外关注,它反应了用户对服务的粘性和满意程度。

第十二:现金消耗率(Burn Rate)

现金是企业运转、扩张的血液,进攻、防守和抵御风险的弹药,因此,创业者、企业家对于公司的现金流和现金消耗情况必须非常关注。

Burn rate俗称烧钱率,代表了现金储备的消耗速度。应该如何理解它呢?

单纯的看现金消耗率,分为净现金消耗率和毛现金消耗率:

毛现金消耗的驱动因素就是公司在特定期间的现金流出总量;

净现金消耗是公司在特定期间内收入的现金部分减去毛现金消耗的数字。它与期初现金余额的反映了在不进行筹资活动的情况下公司未来现金可支撑的时间长度。

投资人需要知道创业团队的现金的支出计划,创业者需要知道钱花到什么程度时应该达到什么业务水平、什么时候需要进行后续融资。通过对现金支出的预算,创业者可以更好的把握公司的成本结构

现金的消耗率(现金净流出)受到三类活动的共同影响。这三类活动分别是经营活动(生产及销售商品,提供服务的活动)、投资活动(长期资产的构建及处置)和融资活动(直接引起企业负债或所有者权益变动的活动)。区分这三类性质不同的活动是为了在分析现金变动时明白影响因素的性质及其来源。

由于三类活动的共同影响,现金的消耗率在各个月份之间一定不是一成不变甚至会有较高的波动。

现金消耗率没有好坏之分,必须结合行业背景、公司发展阶段来具体分析现状和未来。

第十三:下载数(Downloads)

对于投资人而言,单纯的下载数没有太大意义,能够显示出用户参与活跃度的数字才有评估价值。

和上文的流失率(churn)一样,cohort analysis(断代分析)也可以用于对用户活跃度的分析。

组内纵向对比可以看出用户活跃度的变化趋势;

组间横向对比可以看出后面的cohort是否较之前的cohort在用户活跃度上有所提升。

对指标的展示往往涉及到图表的使用,踏实的创业者会把真正要表现的信息用不会引起误解的方式展示给投资人。实际上,明智的投资人不会被用了障眼法的图表所欺骗。要知道,图表的制作也是可以显示出创业者的态度、动机和能力的。

第十四:累计数据图表vs.增长率图表/Cumulative Charts (vs. Growth Metrics)

如果要看增长情况就需要对个月的数据进行纵向对比,通常,累计数字画出的图表说明不了太多问题。

第十五:图表上的小花招(Chart Tricks)

这更多的是对创业者在态度上的提醒,因为图表上的小花招对于明智的投资人是无效的。

比如不标记Y轴刻度,只展示百分比增长而不展示绝对值等等都属于此类小聪明。

第十六:指标展示顺序(Order of Operations)

在和投资人初次交流时,符合逻辑的顺序应该依次是:业务规模指标、业务增长指标,然后才可能进入更深层次的评估和交流。

随着大家的互相了解,后续交流将会更加深入和有针对性。

这有点像对象相亲的过程,只不过投资人的逻辑不会因为交谈顺序的不同而被打乱而已。所以,这其实更像医生诊断的过程。