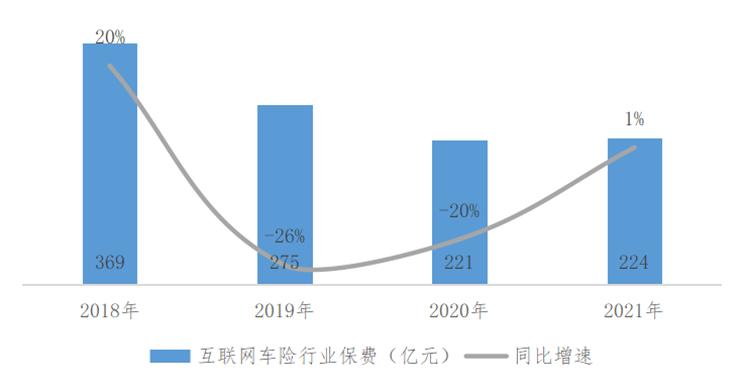

近日,中国保险行业协会(以下简称保险业协会)发布《2021年互联网财产保险发展分析报告》。2021年,互联网车险实现累计保费收入224亿元,同比增长1%,结束连续两年的负增长局面;同时,互联网车险保费收入同比增速较整体车险高出7个百分点。分析原因,一是2016-2020年期间,除2018年呈现短暂的恢复性增长之外,互联网车险均处于负增长状态,因此同期业务规模基数较低;二是互联网车险凭借其优于线下传统渠道的运营效率和客户服务体验,在车险综改后时代恢复保费正增长。

2021年,互联网车险市场集中度较同期有所提高,保费收入排名前十家保险公司合计市场份额为85%,同比提升4个百分点。其中,平安产险、太保产险、人保财险、华海财险、安诚财险、国寿财险市场份额同比均有所提升。在车险综改后时代,车险业务发展趋于规范,头部保险公司依托其规模效应和成本管控能力,市场集中度逐步提升。