华为技术有限公司于近日发生工商信息变更,根据信息显示,该公司经营范围新增汽车零部件及智能系统的研发、生产、销售及服务;建筑工程。据悉,华为曾于2014年设立了车联网实验室,开始布局汽车相关业务。

2019年5月,华为正式成立智能汽车解决方案BU。定位为“面向智能汽车领域的端到端业务责任主体,将华为的ICT技术优势延伸到智能汽车产业,提供增量ICT部件和解决方案”。

在不久前的8月14日,华为智能汽车解决方案BU总裁王军在2020中国汽车论坛上正式公布华为鸿蒙车载系统:鸿蒙座舱操作系统HOS、智能驾驶操作系统AOS和智能车控操作系统VOS。

华为及其他的互联网公司都开始布局汽车零部件,那么目前中国汽车零部件行业发展如何呢?下面我们来做一一的盘点。

2.2020年,中国汽车零部件企业发展态势

汽车零部件制造业的上下游产业主要是指其相关的供应和需求产业。上游主要是汽车零部件的原材料的供应产业,而下游则是对汽车零部件有需求的产业,包括汽车前装市场和汽车后市场。

上游对汽车零部件行业的影响主要在成本方面,原材料(包括钢材、铝材、塑料、橡胶等)的价格的变动直接关系到汽车零部件产品的制造成本。下游对汽车零部件的影响主要在市场需求和市场竞争方面。随着科技的发展,汽车产品的更新换代日益加快,这就要求汽车零部件行业加快技术创新,提供市场需求的产品;否则就会面临着供给需求脱节困境,造成结构失衡和产品积压。

汽车零部件制造业产业链上游主要包括提供原材料的市场,包括钢铁、有色金属、电子元器件、塑料、橡胶、木材、玻璃、陶瓷、皮革等。其中,原材料需求量较大的有钢铁、有色金属、电子元器件、塑料、橡胶、玻璃。

展望2020,新冠疫情和外部环境双重压力下,加剧了零部件企业安全供应和降本增效、产业链本地化、新技术投资及产品结构转型的压力。在下行周期中,整车企业不仅进 一步加强了年降的要求,以传导其自身盈利压力,同时疫情带来的断供危机使得安全供应成为各个主机厂考虑的重中之重,这对零部件企业的稳定供应和持续降本能力提出了更高的要求。同时反全球化浪潮之下,近岸与离岸产业链共生发展正逐渐成为主流选择,带来中国企业全球布局的机遇。同时疫情之下不仅是中国,全球发达国家都对新能源及相关产业链提出了新的政策支持,进一步利好新能源、新业务。疫情也让数字化离每个人更近,产品数字化转型加快并向软件领域聚焦。

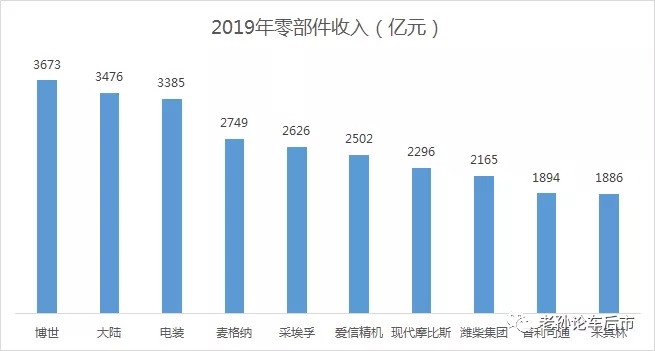

3.全球10强的汽车零部件企业

博世是全球最大的汽车零部件供应商,可以说是德国汽车产业的支柱型企业。准确说,博世乘用汽车零部件的营收只占其总收益的一半左右。我们熟知的工程、工具车辆,博世也能玩得转,涵盖工地、矿场、机场,甚至高端玩具。基本上,只要是用电驱动的工具,都能在博世找到关键零部件。

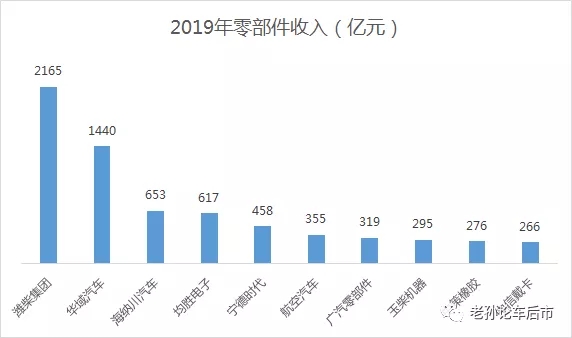

4.中国10强的汽车零部件企业

2020年到2030年,潍柴要打造全球排名第一的智能物流整体解决方案提供商,以及新能源供应商。其实,与2010年相比,潍柴的海外业务收入增长近17倍,占比由6%提高至43%。为进入北美动力系统市场,潍柴动力于2017年战略投资美国上市发动机生产商与分销商PSI。

在新能源布局方面,2017年潍柴动力与博世联手建立燃料电池汽车技术产业链,并与加拿大西港签署战略合作备忘录,合作开发天然气发动机。谭旭光表示,公司将在山东潍坊建立全世界最大的新能源产业基地,形成产业集群和龙头带头效应。

5.未来汽车零部件的应对之道

发展之道一:稳安全保盈利

面对严峻的外部市场环境,企业应以稳定运营现状保障 盈利能力为首要目标,充分解读市场需求、明确自身战略 定位与业务优先级,同时识别成本及运营瓶颈进行针对 性优化,还需关注供应链稳定性及产出、现金流等风险, 以综合实现企业整体在艰难时期的平稳过渡。

在企业运营风险管理层面,宁波继峰对格拉默的并购行 为虽帮助其实现了规模突破,但因收购金额较高,企业双 方规模差距较大及并购后整合的挑战,2019年宁波继峰 出现毛利、净利下滑和资产负债率高企的风险,对整体企业运营安全形成威胁,至今仍在调整阶段。提醒我们零部件企业的发展,必须加强风险控制和运营优化,以实现规模和盈利的健康发展。

发展之道二:布局全球产业

面对广阔的全球整车市场尤其是其他亚洲地区、南美等增长型区域市场,中国零部件企业全球化业务仍有极大 挖潜空间。企业出海可依托下游客户或产业链其他玩家 资源,以弱化投资及业务风险。海外团队组建方面则应兼顾中方优秀管理技术骨干与外方行业人才,同时还需重视企业全球统一的标准体系建立,强化国际一体化管理与文化融合。

宁德时代近年海外业务布局加快。2018年与宝马达成共同出资构建德国工厂的合作。其中,宝马获得宁德时代 ~28亿元股权优先投资权,并出资资助宁德时代德国工厂的产线设备,同时还向宁德时代提供~73亿欧元订单(有效期至2031年)。宁德时代通过获取客户投资有效降低了 独资建厂风险并保障了新工厂订单的长期稳定性。

发展之道三:建立共赢机制

企业间战略合作或兼并收购有助于快速实现规模突破、业务拓展及短板补足。该过程中应首先充分识别合作双 方在研发、产品、市场等资源能力层面的协同效应,制定 未来价值共创方案,然后在此基础上实现业务、运营、职能架构等维度的有效整合。另外,并购前后还需考虑潜在 法律、人资、运营等风险,提前制定应对措施。

潍柴集团紧跟新四化产业前沿,瞄准关键企业高效并购整合。在智能驾驶领域于2019年以6.6亿元收购清智科技 55%股权,获得例如自动紧急制动系统(AEBS)等领先的 商用车自动驾驶辅助系统技术。而在新能源动力布局上, 潍柴近期通过收购德国ARADEX及奥地利VDS公司,分别获得大功率变频、电源设备技术及新能源电控系统等 相关技术。在多次并购活动中,潍柴将并购企业与集团内 业务板块紧密融合,并以灵活的形式将新业务应用领域 进行最大化延伸,以有效发挥企业间协同价值。

6.后言

虽然在全球经济形势及新冠疫情的重压之下,汽车整车及零部件行业发展仍将面临众多挑战与变数。但自2018 年整车销量呈现负增长以来,中国零部件百强始终保持正向营收增长,部分头部企业及新能源电子等新兴板块更是保持高昂的增长态势,不断强化海内外业务布局,值得众多企业标榜看齐。我们相信,产业寒冬终将过去,未来的中国零部件企业将在全球竞争中愈发强化独有优势,更进一竿!