前言:6月27日, 2016汽车服务业连锁+互联网创新峰会在郑州希尔顿酒店隆重举行,峰会由汽车服务世界与河南励展宏达联合主办,《聚汽观察》特邀媒体报道。本文为野村综研朱四明博士在2016中国汽车服务业连锁+互联网创新峰会现场分享整理。

▲野村综研汽车咨询总监朱四明

一、美日连锁发展对中国市场的启示

野村综研是日本最大的一间咨询公司,我们只做两个行业,金融和流通,7-11就是我们的合作客户,从上世纪70年代合作到现在,已经合作40年,每年合作的金额差不多超过30亿人民币。7-11跟很多流通行业有共性,我们说流通行业很难做,SKU很难做,7-11现在的线上SKU是300万个品种,绝大部分SKU跟这个不是数量级的概念,包括立即开店的概念,都是很相同的。在日本只在44个县,7-11没有覆盖到全日本,它的店的数量比第二名要多1/3,大概多五千家,早期都是在一个地方密集起来。我们连锁以后做大了,也不是一个航空母舰,大家一定是联合舰队,一个区域做好以后再到另一个区域。我们帮7-11做供应链管理系统,我们发现最领先的企业供应链都自己在做,7-11经过五次非常大的升级,量变会产生质变。

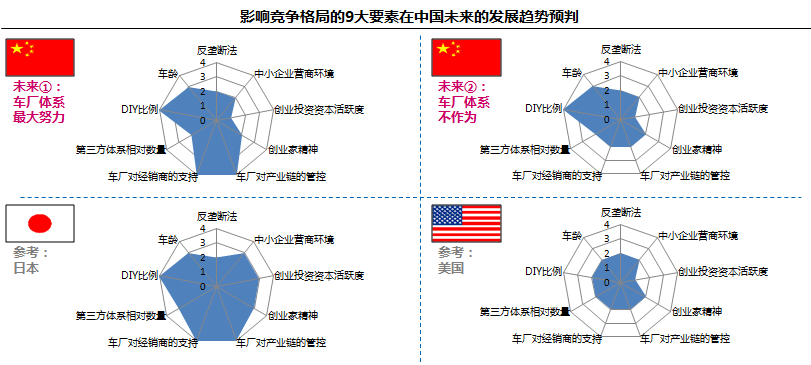

大家经常会问中国汽车后市场更像美国还是日本,这就是我们的结论,到底像哪一个应该研究背后的驱动因素,我们会发现决定汽车后市场走势有两个方面九个因素,一方面对于所有行业都会影响,像中小企业的营商环境,创业投资资本,创业家精神,反垄断法,独特的对汽车行业,车龄,DIY比例,第三方体系,车厂对经销商的支持,这九个因素决定了未来在车厂体系尽最大努力的情况下,中国后市场的发展将会向日本市场靠拢。而车厂体系若不作为,则中国市场的发展将会接近于美国的情况,这是第一个结论。

第二个地域层面,应以地级市为单位,整合各种业务满足用户多方面需求,形成综合立体生态圈,相当于“一城一国”。地域层面未来就算我们很大,也是一个一个联合舰队,或者一个一个串起来的珍珠项链,车的地域性更强,流通行业的地域性普遍很强。现在中国7天酒店比如家盈利性都要好,7天的店没有如家那么多,但到城市任何一个地方出差3公里之内一定有一家7天酒店。密集的覆盖带来管理上的协同,配件上的协同,供应链的协同,方方面面软性、硬性的协同。

这种综合立体生态圈是什么样的概念?在硬件上面是“大小结合”,大的综合钣喷,综合修理,小的是快修店和修理店。软件上是“虚实结合”,建立线上导流、线下服务的业务模式。我们也在研究专门的O2O,但并不看好垂直行业的电商,尤其是重度垂直电商,综合电商京东一定占一席之地。汽车属于重度垂直的一个行业,一定需要线上线下结合。

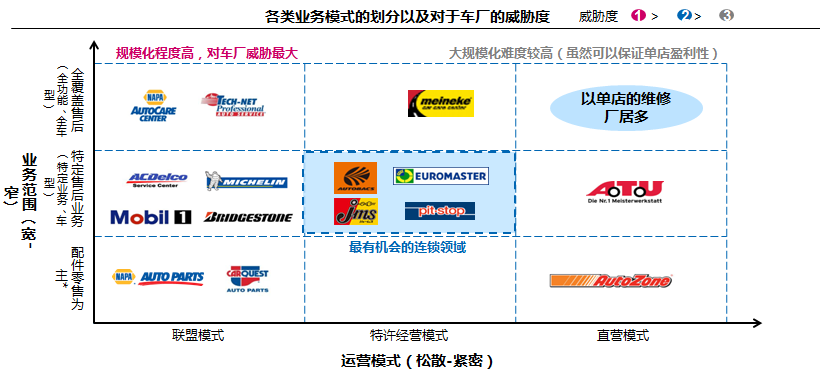

第三个业务层面,应立足于特定价值链环节或特定车型。全部的车型都做,所有业务都做是不可能的。三种形势,我们都是从直营起步,我们不看好中国联盟模式,美国联盟模式不错。从直营到特许,下面我会分享什么时候应该做加盟,一定是直营到一个阶段。

价值链的特定车型和特定环节,我们拿了日本、德国、美国对比,基本上他们早期从配件到服务全价值链,现在你可以看到很多覆盖比较全。从各国市场中前三强独立第三方售后连锁的业务覆盖来看,除了主打DIY客户的AutoZone以外,各家都势必覆盖轮胎、小保养以及易损易耗业务。把时间拉回去他们起步的阶段,绝大部分从很少几个环节,服务的快修、快保开始。特定车型比较难做,天生属于4S店。像华胜、中鑫之宝能够做起来挺不容易,本身业务是有利于4S店,连锁从环节起来,而不是从车型。如果集中只能是特定的车型,所有的覆盖绝不可能。

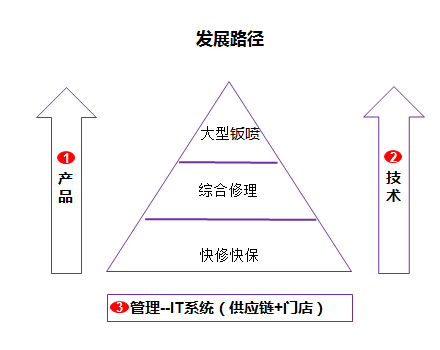

我们从发展路径看,应遵循“定躯干,固基座,展两翼”的顺序。中间是躯干,从大型的钣喷到综合修理、快修快保,有一个底座、两翼,基本的定义先定躯干,再展开两翼。在基座没有稳定之前,我们认为不合适发展加盟,通过直营业务把基座建好了,因为基座包括供应链,最终是打通的。我们说在中国由于没有DIY文化,我们不认为DIY文化可以发展起来。即使是定位于配件流通的公司,也应该建立起对修理厂的话语权,怎么建立话语权,信息就是话语权,你要有信息,你要帮修理厂做管控,管理修理厂的系统,必须要这么干。管修理厂的系统,又有难点,尤其做快修快保。产品、技术和管理是后市场三个痛点。管理靠系统,未来一定是一个学校和综合的产品包+案例库的方式,解决基础的痛点。现在很多业内人都在做这些事情,大家基本上也是这么一个想法,其他连锁也是这么干过来的。

二、日本JMS案例

日本汽车后市场经历了4个阶段。其中,整车厂开始全面介入的时期是在第三阶段;整车厂的后市场销售渠道凭借品牌效应得以立足,并有效地遏制了第三方的发展。整个日本的市场发展比美国晚,1979年之前是高度增长期,就是新车保有和销售全部增长;稳步增长的前期就是销售增长速度慢了,从两位数到个位数的增长;第三方开始开店,增长后期不太增长,保有增长,销售不太涨了,第二品牌建设出来了,现在整个日本市场保有和销售都是基本平稳,有时候销售还在下降。

后市场的蓬勃发展对车厂造成非常大的压力,通过对传统4S店进行支持,开第二品牌的店,从配件开始启动,才是真正的启动。现在4S店合作开快修店很多都是这样干的,基本上大的车厂都是这样做了,像宝马、大众、通用,第二品牌就是通用在尝试,只有真正有配件才开始启动。

JMS的基因就是几家配件公司的合作,包括丰田,他们分别合资做了一个JMS品牌,其实JMS总店营业额并不是特别大,店铺数100多家,营业额20多亿。日本实现一县一店,每个县、每个省只有一个经销商,十几家店,通过JMS一县一店的模式有十倍的放大,我们算过这么一个方式可以帮丰田售后市场拉回3到5个百分点的销售额。

我相信很多人也看过JMS的具体店,因为这些店面都是跟我们没有特别本质的区别,唯一有意思就是工位管理,因为面积很小,四五个工位,外面如果有车,里面工位的车出不来,导致一定要调度好,这是唯一的亮点。

我们想谈一下对店面,车厂对这些有什么支持,我们做连锁一样,到底支持什么东西,我们说三样东西,产品、技术和管理,三个痛点你们肯定做三个支撑,他们产品所谓的车型匹配的数据库,作业的标准,诊断仪,做培训,丰田自身的培训学校,有实习基地的学校,全国各地培训的学校。始终抓三个痛点,产品、技术和管理,反复强调。产品最终我们一定要自己的品牌产品,我们在做代理的时候,现在车型数据库,到现在为止我们一家能够把车型数据库可以解决掉,这是非常庞大的工程,虽然我们做很多的探索,迄今为止没有做出来。

三、美国Autozone案例

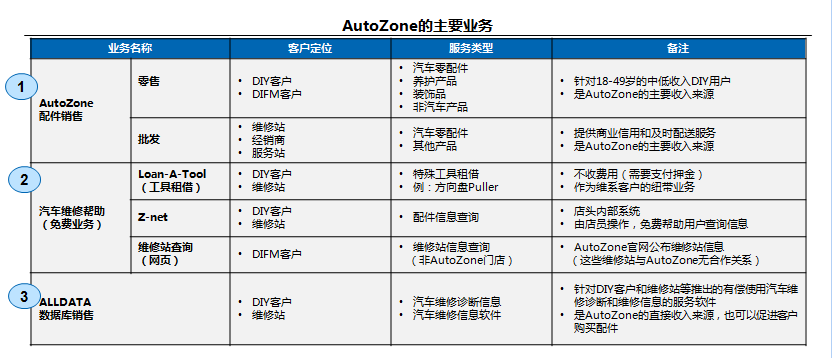

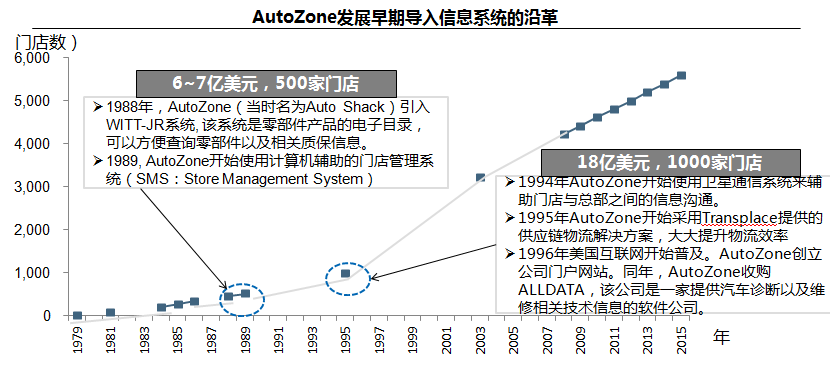

美国汽车后市场历史可以分为4个关键阶段,随着历史的演进,独立第三方逐渐提升自身的份额,最终发展成大型综合企业,并且占据市场主导。现在市场的成熟和整合也是四个阶段。Autozone现在100多亿的营业额,库存周转率1.4,目前在美国和墨西哥分别有店。他们做的事情就是销售,Autozone也有非常好的数据库,这个数据库是卖的,你既可以在店里面查询,车型和配件匹配的数据库,这个数据库是他非常重要的盈利来源。除了配件销售之外,中间第三是核心,第二块只是提供一些辅助,基本上以配件为主。

现在60%多是自有品牌配件,分成高中低不同的级别,想法都差不多,现在我知道我们国内的连锁已经在做自有品牌配件,从一些刹车片、油、雨刮开始,现在这个时候我们认为还是在躯干,躯干体系都还没有搭好,很多时候连而不锁。我们提“一城一国”的概念,什么叫一城一国?中国的地级市面积大概和日本的县一般大,中国有300多个地级市,日本50个县级单位,30万平方公里,正好是我们地级市的面积,我们考察了详细经销商集团,最健康是地级市扎堆型,销售达到20%、30%以上,构造生态圈,这是对未来非常大的冲击。汽车经销商集团沿着汽车的产业链,从销售到售后。

这是发展的过程,前面一百家店花了二十年,后来五千家店又是二十年,有两个非常大的拐点,大概1995年的时候整个供应链系统花非常多的钱,这也是发展的过程。三级的体系,8家全国中心大概8到10万SKU。

这就是我想给大家分享的一些案例,我们野村综研希望再找一个7-11合作,这是我今年的重要任务。7-11先在日本做了40年,现在是全球伙伴,20年前台湾也是从几百家店做到五千多家店,7-11盈利性是所有便利店里面最好的,比同行日本的全家,从存货来看盈利水平好20个百分点,我们期望和整个后市场的同仁能够展开一个广泛、深入的探讨。